○稲美町固定資産税課税誤りによる返還金支払要綱

平成16年3月31日

要綱第7号

(目的)

第1条 この要綱は、住宅用地の認定誤り等に起因する固定資産税(都市計画税を含む。以下同じ。)の課税誤りによる納付金のうち、地方税法(昭和25年法律第226号)の規定により還付することができない税相当額(以下「還付不能金」という。)につき、返還金を支払うことにより、納税者の救済を図り、もって税に対する信頼を回復することを目的とする。

(返還対象者)

第2条 町長は、還付不能金が生じたときは、当該賦課処分の対象となった納税者に対して、返還金を支払う。

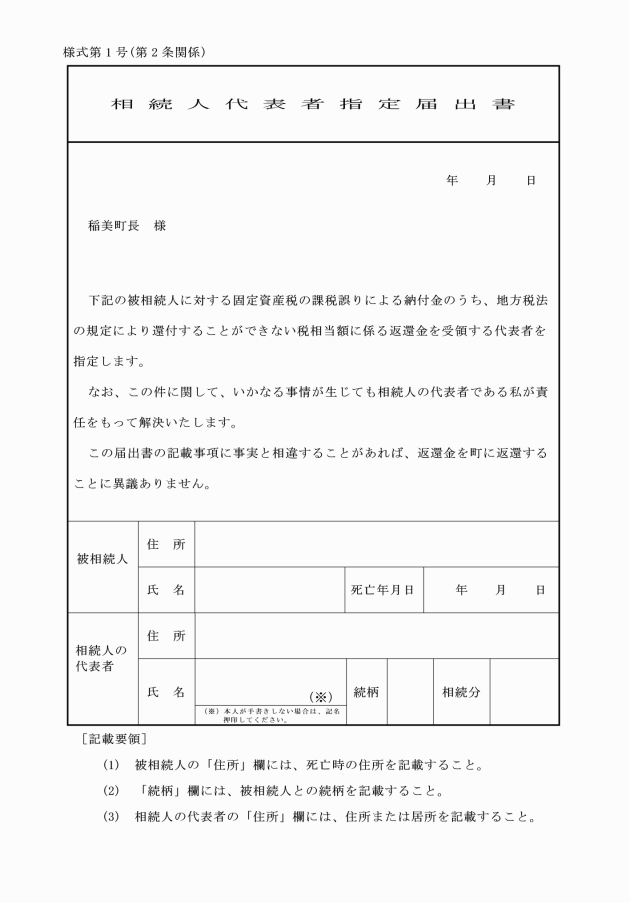

2 町長は、当該賦課処分の対象となった固定資産につき相続があったときは、相続人に返還金を支払う。

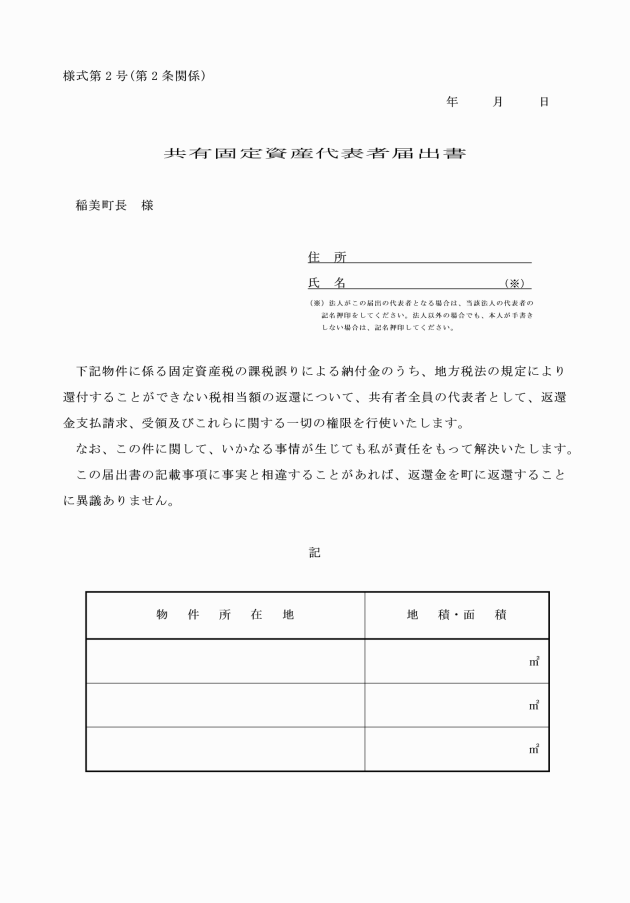

4 町長は、当該賦課処分の対象となった固定資産が共有であるときは、当該納税通知書の送付先の名宛人に返還金を支払う。この場合においては、名宛人は、町長に対し、共有固定資産代表者届出書(様式第2号)を提出するものとする。

(返還金の額等及び支払対象期間)

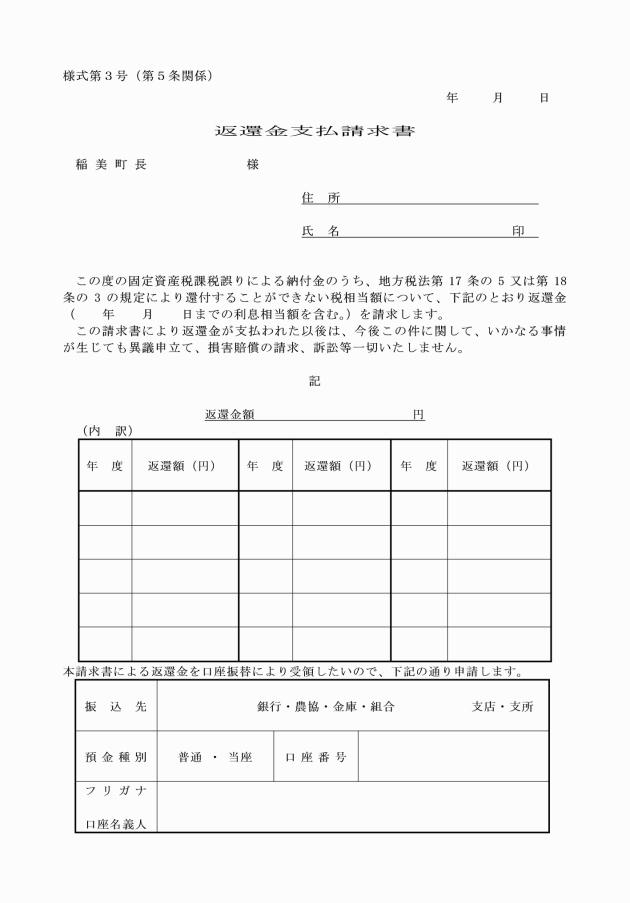

第3条 返還金の額は、次に掲げる額の合計額とする。

(1) 固定資産課税台帳により算定した返還すべき本税相当額

(2) 利息相当額(年5.0%)

2 前項第2号の利息相当額を計算するときの起算日は、当該固定資産税の第1期の納期限の翌日とする。ただし、町税領収証書により、当該固定資産税が第1期の納期限前に納付されたことが立証されたときは、その納付した日の翌日を起算日とする。

3 第1項第2号の利息相当額を計算するときの終期は、支出を決定した日とする。

4 返還金の支払対象期間は、返還金の額を確定した日の属する年度から20年前の年度までとする。ただし、当該返還金の額を確定した日が、町の都合により当該課税誤りを町が把握した日の翌年度となった場合は、返還金の額を確定した日の属する年度の前年度から20年前の年度までとする。

(端数処理)

第4条 前条第1項第1号に揚げる本税相当額を算定するときは、支出を決定した時の地方税法の規定による課税標準額及び税額の端数処理に基づき、当該固定資産1筆、1棟(個)ごとにこれを行うものとする。

(返還金の支払)

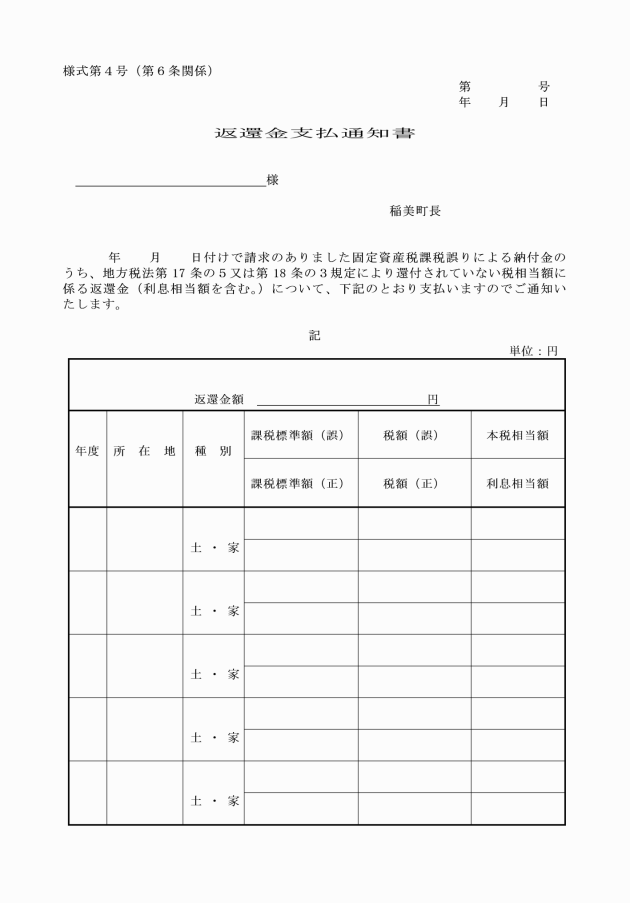

第7条 町長は、前条の規定により通知したときは、速やかに返還金を請求者に支払うものとする。

(返還金の返還)

第8条 町長は、虚偽その他不正な手段により返還金の支払を受けた者があるときは、次に掲げる額をその者から返還させるものとする。届出書又は請求書に記された事項が事実と相違する場合において、町長が必要と認めるときも同様とする。

(1) 支払を受けた額に相当する額

(2) 支払を受けた日から返還された日までの前号の額に係る利息相当額(年5.0%)

(補則)

第9条 この要綱の施行に関し必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行し、平成15年4月1日から適用する。

附則(平成26年3月27日要綱第7号)

(施行期日)

1 この要綱は、平成26年4月1日から施行する。

(経過措置)

2 この要綱の施行日前に町が把握した課税誤りに対する返還金の支払いについては、改正後の稲美町固定資産税課税誤りによる返還金支払要綱の規定にかかわらず、なお従前の例による。

附則(令和3年3月31日要綱第62号)

この要綱は、令和3年4月1日から施行する。