○稲美町税に係る延滞金の減免に関する規則

平成25年12月17日

規則第19号

(減免基準)

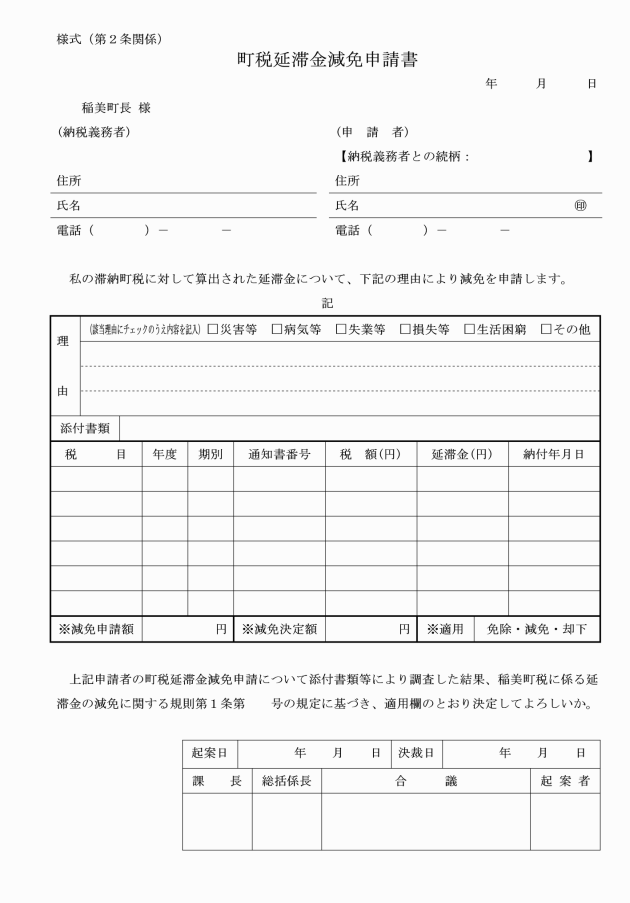

第1条 町長は、町税の滞納者で次の各号のいずれかに該当する者のうち必要があると認められるときは、その納付又は納入に係る町税について、延滞金を減免することができる。

(1) 滞納者がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難にかかったとき。

(2) 滞納者又はその者と生計を一にする親族が病気にかかり、又は負傷したとき。

(3) 滞納者がその事業を廃止し、又は休止したとき。

(4) 滞納者がその事業につき著しい損失を受けたとき。

(5) 滞納者の財産の状況が著しく不良で、納期又は弁済期の到来した他の地方団体に係る地方団体の徴収金、国税、公課又は債務について軽減又は免除をしなければ、その事業の継続又は生活の維持が著しく困難になると認められる場合において、その軽減又は免除がされたとき。

(6) 前各号に掲げるもののほか、滞納者の事業又は生活の状況によりその延滞金の納付又は納入を困難とするやむを得ない理由があると認められるとき。

附則

この規則は、平成26年1月1日から施行する。